保険募集ルール

(1) 保険募集の基本的な流れ

保険募集の基本的な流れ

① 保険募集人に権限等に関する説明

保険募集を行う際、あらかじめ募集人の権限等(所属保険会社の称号、名称または氏名など)に関して説明します。

② 意向把握、商品の選定、商品説明および重要事項説明

(1) 意向把握

お客さまの抱えるリスクや主な意向・情報を把握し、適切な保険商品を選定・提案します。 主な確認事項目は「運転者年齢条件特約」「運転者限定特約」の設定・有無です。

(2) 推奨販売

乗合代理店において、複数の保険会社の商品から特定の保険会社の商品を選別してお客様に提案する場合、その推奨理由等を説明いたします。

(3) 比較説明

乗合代理店において、複数の保険会社の商品を提案する場合は、提案するすべての商品の比較事項を偏りなく説明いたします。

(4) 商品説明

主な意向・情報に基づいて提案した商品がお客浅間の意向とどのように対応しているか、わかりやすく説明いたします。

(5) 重要事項説明

「重要事項説明書」等を用いて、提案した商品の「契約概要」「 注意喚起情報」 等を説明します。

また、 お客様がすでに加入しているほかの保険契約に同種の特約が付帯されていないか、 確認いたします。

③ 契約締結( 告知受領・ 意向確認)

(1) 告知受領

告知事項に該当する項目の内容及び告知の重要性をお客様に説明の上 、 お客浅間から正しい告知を受領します。(2) 意向確認

申し込もうとする内容が 、 これまでに把握したお客 様の意向に沿っているか確認します。

(3) 契約締結

お客様から 、 申込書の所定の欄に同意の記録を取り付けます。

(4) 保険料の領収・ 申込書写し等の交付

保険会社の定める募集形態に応じた方法により 、 保険料を領収し 、 申込書等をお客様に交付します。

保険業法は、保険業に携わる者が守らなければならない基本的な法律であり、代理店(保険募集⼈)は「保険募集」に関する規定を中⼼に、その内容を⼗分に理解することが必要となります。

【保険業法の⽬的】

保険業法は、保険業が「補償機能」を提供するという公共性を有していることから、国⺠⽣活の安定および国⺠経済の健全な発展に資するために、保険業を⾏う者(保険会社等)の業務の健全かつ適切な運営保険募集の公正な競争を確保することにより、「保険契約者等の保護」を図ることを⽬的としています。

《登録届け出に関するルール》

保険募集とは、保険契約の締結の代理または媒介を⾏うことをいいます。なお、その保険契約は、新規契約、継続契約を問いません。

a、 保険契約の締結の勧誘(対⾯・⾮対⾯問わず、顧客に情報提供やはたらきかけを⾏い、保険加⼊を勧める事)

b、 保険契約締結の勧誘を⽬的とした保険契約の説明

c、 保険契約の申し込みの受領(⼿続き)

d、 その他保険契約の締結の代理または媒介

【1】損害保険の募集を⾏うことができる者

損害保険の募集を⾏うことができるのは、次の者に限られています(保険業法第 275 条)。

a.損害保険募集⼈(下記(a)〜(c)の者で所属保険会社のために保険募集を⾏う者)

(a) 保険会社の役員または使⽤⼈

(b) 代理店(保険業法第 276 条の登録を受けた者)

(c) 代理店の役員または使⽤⼈(保険業法第 302 条の届出を⾏った者)

【2】代理店登録・募集⼈届出

損害保険の募集を行うためには、「代理店」 として登録を受ける必要があります(保険業法第 276 条)。

また、その登録を受けた代理店において勤務する役員・使用人が保険募集を行う場合には、その者について募集人届出を行う必要があります なお、代理店は、所属保険会社以外の保険会社のために保険募集を行うことはできません(複数の所属保険会社のために保険募集を行うことはできます)。

また、同一人が複数の代理店(損害保険会社を含みます)において保険募集人となることはできません。

【3】代理店の権限等の説明

保険募集にあたり、保険契約申込書やパンフレット等を使⽤し、次の事項を顧客に明らかにする必要があります。

a 所属保険会社等の商号・名称または⽒名

b 事故が所属保険会社等の代理⼈として保険契約を締結することまた保険の締結を媒介すること

c 代理店【保険募集⼈】の商号・または⽒名

d 取り扱える保険会社の範囲(乗合代理店の場合は取り扱える保険会社名等を説明する)

《意向把握・意向確認及び情報提供に関するルール》

① 意向把握・意向確認

保険募集を⾏う際は、顧客がどのような分野の補償内容を望むかなど、顧客の意向を把握し、これに沿った保険商品を提案する必要があります。また、提案した保険商品の内容を説明するとともに、契約締結等に際しては、顧客の意向と当該保険契約の内容が合致しているかを確認する必要があります。保険募集⼈が把握すべき顧客の主な意向は次のとおりです。

a.どのような分野の補償を望んでいるか(保険種類)

b.顧客が求める主な補償内容

c.保険期間、保険料、保険⾦額に関する範囲の希望、優先する事項の有無等

② 情報提供

保険募集に際し、代理店(保険募集⼈)は、保険契約者等が保険契約の締結または加⼊の適否を判断するのに必要な情報を提供する必要があります。具体的には、次の情報を提供しなければなりません(施⾏規則第 227 条の2第3項第1号・第2号、⾦融庁監督指針Ⅱ−4−2−2(2))。

【保険契約の締結または加⼊の適否を判断するのに必要な情報】

a.顧客が保険商品の内容を理解するために必要な情報(以下「契約概要」といいます)

(保険⾦の⽀払条件、保険期間、保険⾦額等)

b.顧客に対して注意喚起すべき情報(以下「注意喚起情報」といいます)

(告知義務の内容、責任開始期、契約の失効、セーフティネット等)

c.その他保険契約者等に参考となるべき情報

(ロードサービス等の主要な付帯サービス、直接⽀払いサービス)

【重要事項説明書等による情報提供】

契約概要および注意喚起情報(前記aおよびb)については、重要事項説明書等を⽤いて、保険契約者等に説明し、その書⾯の交付またはこれに代替する電磁的⽅法(電⼦メール等)により情報提供する必要があります。

なお、前記については、「重要事項説明書」や「パンフレット」等を⽤いるなどの⽅法による情報提供が考えられます。

【補償重複に関する説明・確認】

補償重複とは、複数の損害保険契約の締結により、同⼀の被保険利益について同種の補償が複数存在している状態をいいます。具体的には、⽕災保険と傷害保険の双⽅に個⼈賠償責任特約を付帯(セット)しているケースなどがあります。

補償が重複すると、保険料が無駄払いになってしまうケースもあるので、補償が重複する可能性がある場合には、補償内容の差異や保険⾦額を確認のうえ(例えば、海外の事故を対象としているか、保険⾦額は無制限となっているか)、特約等の要否を確認する必要があります。

《禁⽌⾏為等に関するルール》

代理店(保険募集⼈)は、保険契約者等の保護や保険募集の公正を図る観点から、保険契約の締結または保険募集に関し、次の⾏為を⾏ってはなりません(施⾏規則第 233 条、第 234 条、⾦融庁監督指針Ⅱ−4−2−2(7)〜(13))。これらの禁⽌⾏為が⾏われた場合は、保険業法の規定により、法令上の罰則等を受けることになります。

【1】 告知等に関する禁⽌⾏為

① 虚偽のことを告げる⾏為

保険契約者または被保険者の判断に影響を及ぼすこととなる重要な事項を告げない⾏為の禁⽌、保険契約者または被保険者に対して、虚偽のことを告げ、または保険契約の契約条項のうち保険契約者または被保険者の判断に影響を及ぼすこととなる重要な事項を告げない⾏為は禁⽌されています。

実務上は、「保険契約者または被保険者の判断に影響を及ぼすこととなる重要な事項」は、重要事項説明書に契約概要・注意喚起情報等として記載されています。当該事項を告げないことが、保険契約の締結または加⼊の適否の判断を左右する可能性がある事項となります。

② 虚偽の告知を勧める⾏為

告知を妨害するまたは告げないことを勧める⾏為の禁⽌保険契約者または被保険者が、保険会社が告知を求めた事項(告知事項)について虚偽のことを告げることを勧める⾏為は禁⽌されています。保険契約者または被保険者が、保険会社が告知を求めた事項(告知事項)について告げるのを妨げ、または告げないことを勧める⾏為は禁⽌されています。

実務上は、告知事項は、申込書記載事項として「保険契約申込書」または「告知書」に明⽰されています。保険契約の締結にあたっては、何が告知事項に該当するのかを保険契約者や被保険者に正しく理解してもらい、告知事項を漏れなく記載してもらったうえで、保険契約者の同意の記録を取り付ける必要があります。

③ 利益を提供する⾏為の禁⽌

保険契約者または被保険者に対して、保険料の割引・割戻し、その他特別の利益の提供を約し、または提供する⾏為は禁⽌されています。不正な保険料の割引等や⾦銭の授与は当然のこと、物品やサービスの提供であっても、特別の利益の提供とみなされる場合があります。

また、保険契約者本⼈ではなく本⼈と同居する親族等に対して⾏われることにより、実質的に保険契約者等に対する特別の利益の提供となる場合にも、脱法⾏為として禁⽌されています。

④ 誤解を招く⽐較表⽰⾏為の禁⽌

保険契約者もしくは被保険者または不特定の者に対して、ひとつの保険契約の契約内容について他の保険契約の契約内容と⽐較した事項であって誤解させるおそれのあるものを告げ、または表⽰する⾏為は禁⽌されています。

保険商品の説明にあたっては、他の商品と⽐較して説明することにより、⼀層理解が進み、保険契約者の商品選択に資することもあります。その際には、有利な部分のみではなく、不利な部分も含めて、公平な情報提供を⾏う必要があります。

⑤ 誤解を招く予想配当表⽰⾏為の禁⽌

保険契約者もしくは被保険者または不特定の者に対して、将来における⾦額が不確実な事項(契約者配当⾦など)について、断定的判断を⽰し、または確実であると誤解させるおそれのあることを告げ、もしくは表⽰する⾏為は禁⽌されています。

将来の契約者配当⾦の額を予想し、保険契約者等に表⽰すること⾃体は、保険契約者の商品選択に資することもあります。ただし、予想するにあたって、断定的判断を⽰したり、確実であると誤解させたりするような説明をしてはなりません。

⑥ 誤解を招く保険会社の信⽤、⽀払能⼒等の表⽰⾏為の禁⽌

保険契約者もしくは被保険者または不特定の者に対して、保険契約等に関する事項であって、その判断に影響を及ぼすこととなる重要なものについて、誤解させるおそれのあることを告げ、または表⽰する⾏為は禁⽌されています。保険契約の内容⾃体に関する重要事項でなくても、保険会社の⽀払能⼒等について、客観的事実に基づかない事実や数字を表⽰するなど、誤解を招くおそれのあることを告げたりしてはなりません。

⑦ 保険の種類または保険会社の誤認を招く⾏為の禁⽌

保険契約者に対して、共同保険契約や他の保険会社との提携販売などの際に、保険契約に係る保険の種類または保険会社の商号もしくは名称を他のものと誤解させるおそれのあることを告げる⾏為は禁⽌されています。

⑧ 不当な乗換募集⾏為の禁⽌

保険契約者または被保険者に対して、不利益となる事実を告げずに、既に成⽴している保険契約を消滅させて新たな保険契約の申込みをさせ、または新たな保険契約の申込みをさせて既に成⽴している保険契約を消滅させる⾏為は禁⽌されています。

既契約を消滅させて新たな保険契約の申込みをさせる場合において、不利益となる事実があるときには、その内容を⼗分に説明して、理解してもらうことが必要となります。

⑨ 圧⼒募集⾏為の禁⽌

保険契約者または被保険者に対して、威迫(いはく)もしくは業務上の地位等を不当に利⽤して、保険契約の申込みをさせたり、または既に成⽴している保険契約を消滅させたりする⾏為は禁⽌されています。

《代理店の体制整備》

代理店(保険募集⼈)は、保険募集の業務の健全かつ適切な運営を確保するための体制を整備する必要があります。

代理店(保険募集⼈)は、業務の規模・特性に応じて、「保険会社に課されている体制整備」に準じた対応を⾏う必要があります。この体制整備義務は、保険募集⼈の数や営業拠点数といった規模や個⼈・法⼈といった属性にかかわらず、すべての代理店(保険募集⼈)に課せられています。体制整備にあたっては、その規模や特性に応じた社内規則を策定したり、内部管理態勢を確⽴したりするなど、業務の健全かつ適切な運営を確保するための措置を、代理店(保険募集⼈)が主体となって講じます。

具体的には、次の点を確保するための体制を整備します

① 顧客への重要事項説明

② 顧客情報の適正な取扱い

③ 保険募集の業務を第三者に委託する場合の委託先による的確な業務遂⾏

④ 推奨販売・⽐較説明

⑤ 保険募集⼈指導

1 募集関連⾏為に関する体制整備

代理店(保険募集⼈)が「募集関連⾏為」を第三者(募集関連⾏為従事者)に委託等の関係に基づいて⾏わせる場合には、当該第三者が保険募集に該当する⾏為に及ぶなど、不適切な⾏為が⾏われないよう、適切に管理する必要があります。この規制は、募集関連⾏為従事者に対する直接の規制ではなく、代理店(保険募集⼈)の管理責任を求めるものであり、募集関連⾏為従事者に対する管理・指導を⾏う体制の整備が必要です。

2 推奨販売・⽐較説明を⾏う乗合代理店における体制

推奨販売・⽐較説明を⾏う乗合代理店は、前記(1)の体制整備に加えて、適切な説明を⾏うための体制整備を⾏う。当社は「⼀拠点⼀損保推奨販売」を採⽤しています。よって、各拠点担当損保の商品を提案するとともに、その理由をお客様に説明する必要があります。標準話法として、「当店舗においては、事務作業対応や事故対応要領に精通している〇〇保険会社を選定しておりますので、同社の商品を推奨販売させていただきます」としてください。

スズキアリーナ瑞穂店 推奨保険会社:東京海上⽇動

アップル⻘梅店 推奨保険会社:損害保険ジャパン

アップル⻄東京店 推奨保険会社:東京海上⽇動⽕災

(2) 車両をご購入いただいたお客様へのご案内

および新規契約について

⾞両をご購⼊いただいたお客様への⾃動⾞保険のご案内(保険募集)は、改正保険業法に基づく「意向把握義務」および「情報提供義務」に則り、適正に⾏う必要があります。⾃動⾞販売店における社内規定の基本的な考え⽅と、案内時のルールは以下の通りです。

1. 保険募集の基本ルール(顧客の意向把握と提案)

顧客の保険知識、購⼊経験、財産状況、購⼊⽬的などを考慮し、顧客の実情に沿った商品を提案する必要があります。

意向の把握と確認:

〇⾞両購⼊時に、現⾏の保険内容、補償の希望、保険料の希望(保険料削減したい、⼿厚い補償が欲しい等)を確認する。

〇意向を記載した書⾯(意向把握シート等)を作成し、顧客の合意を得る。

⽐較・推奨販売のルール:

〇特定の保険会社の商品を推奨する場合、その基準・理由(例:販売店のサービスと連携している、特定の補償が充実している等)を顧客に分かりやすく説明する。

〇⽐較可能な同種の保険契約がある場合は、その概要を⽰す。重要事項説明:

〇保険期間、保険料、補償内容(契約概要)、顧客に不利益となる事項(注意喚起情報)を明確に説明する。

2. ⾞両購⼊時における具体的案内ステップ

1. ⾞両購⼊の確定: ⾞両売買契約締結。

2. 現⾏保険の確認: 既存の保険証券を確認し、⾞両⼊替、新規加⼊の必要性を把握する。

3. ニーズの聞き取り: ⾞両の⽤途、運転者年齢制限、補償内容の変更希望などを聞く。

4. プラン提案・説明: ⾞両に合わせた保険プランを提⽰。推奨の理由を説明する。

5. 意向確認: 提案したプランが顧客の意向と合致しているか再確認する。

6. 契約⼿続き: 署名・捺印、または電⼦申し込み⼿続き。

3. 社内規定・コンプライアンス(禁⽌事項)

以下の⾏為は保険業法違反や社内コンプライアンス違反となります。

• 虚偽の告知: 虚偽のことを告げたり、重要な事項を告げない⾏為。

• 断定的判断の提供: 「絶対安全です」「必ず補償されます」など、確実であると誤解させる説明。

• 特別の利益の提供: 保険料の割引や、本来の商品に含まれない利益の提供を約束する⾏為。

• 不当な乗換募集: 顧客に不利益となる無理な保険契約の切り替え。

4. ⾼齢者への配慮(追加の社内規定)

65 歳以上等の⾼齢者に対しては、より慎重な対応が求められます。

・ご家族の同席を求める。

・複数回の説明機会を設ける。

・募集に関わった本⼈以外が、再確認(電話等)を⾏う。

5. 個⼈情報の取り扱い

⾞両購⼊・保険加⼊で得た個⼈情報は、「個⼈情報保護⽅針(プライバシーポリシー)」および「個⼈情報取扱規程」に基づき、適正に管理・利⽤しなければなりません。

(3) 満期対応について

【1】満期案内

① 所属保険会社から満期情報が到着後速やかに満期案内通知を行います。

② 満期一覧表を作成し継続管理を行い、継続手続きが完了となった際は日付と完了した事実を記載する事。

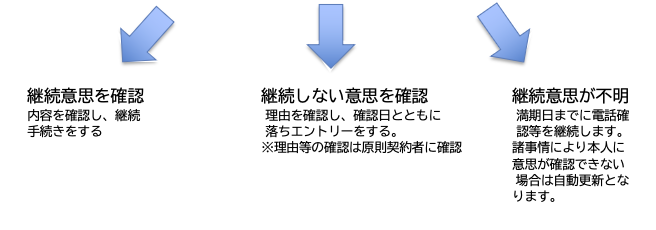

【2】契約者に対する継続意思確認

満期案内のハガキが到着した頃合いを見て、契約者に対し継続意思の確認の電話を行います。

※契約者からすでに電話電子メールで継続意思のウルに関する返信があった場合を除きます。

継続意思を確認 継続しない意思を確認 継続意思が不明内容を確認し、継続 理由を確認し、確認日とともに 満期日までに電話確手続きをする 落ちエントリーをする。 認等を継続します。

※理由等の確認は原則契約者に確認 諸事情により本人に意思が確認できない場合は自動更新となります。

(注)満期案内送付から満期日までの間の行動について、「いつ」「誰と」「どのような内容」を話したかを必ず記録します。また、お客様から継続のお申し出が得られなかった場合は、後日のトラブル防止の観点から、「継続しない理由」「確認相手(原則本人)」「確認日」を記録しておくことが重要です。

なお、自動継続特約付帯契約の場合には、各保険会社の定める規定を確認する事。

(注)郵送による手続きを行う際は、返送する契約申込書が満期日よりも前に代理店に到着するよう予めお客様に十分説明すること。

(注)契約者本人の意思を確認せず、当社側の憶測や勝手な判断で「更改」「継続落ち」等の手続きを行ったり署名の代筆を行う事は不適切行為にあたるので絶対に厳禁。

満期対応のスケジュール

1. (2〜3ヶ⽉前)満期リストの確認 : 保険会社から提供される満期予定データを活⽤し、⾃社で管理している「満期管理表」を作成・更新する。

2. (2〜3か⽉前)顧客への案内 :電話・メールで連絡し、更新の意思確認を⾏うと同時進⾏で補償内容の提案・⾒直し ⾞両の乗り換えや年齢条件の変更、特約の追加など、前回の契約から変更点を確認し、最適なプランを再提案する。(この時点で継続のお申し込みを受け付ける事が最適)

3. (1 ヶ⽉前〜満期⽇まで): 連絡の取れないお客様へは継続的に電話連絡やSMS、お⼿紙などでお知らせする。

4. (満期⽇) 継続漏れがないか再度確認する

(4)保全対応・契約内容の変更(移動・解約)

契約内容の変更(異動)・解約の手続きは遅延なくすみやかに行うこと。処理遅延はお客様からの信頼を損なうほか苦情や不満の共鳴となりお客様とのトラブルになりかねませんので、募集人は契約内容の変更(異動)・解約の申し出があった都度、速やかに処理を行い手続き漏れのミスがないように努めることが重要です。

1. 契約内容変更の基本ルール

• 原則として契約者本人の意思確認: 契約者本人以外(配偶者等)からの変更申し込みは原則として受け付けず、契約者ご本人からの連絡・手続きを確認。

• 書面または特定の手続き: 変更内容によっては書面(異動承認請求書)への署名が必要となる。

• 法人契約の特則: 法人契約の場合、代表者職印の押印や変更者印が必要となる。

• 通知義務の対応: 住所変更や車両入替など、契約内容に変更が生じた場合は、速やかに保険会社へ通知し手続きを行う必要がある。

2. コンプライアンスに基づく管理態勢

• 意向把握義務の記録: 変更を提案・実施する際、なぜその変更が必要なのか(顧客の意向)を把握し、記録を残す。

• 重要事項の説明: 内容変更により、補償範囲が縮小または拡大する場合、その相違点を明確に説明する。

• 個人情報の保護: 変更手続きの過程で得た非公開情報(顧客の住所、電話番号、車の情報等)の管理徹底。

お客様からのお申し出に対する店舗対応

具体的な変更手続きの社内手順

1. 依頼受付: 顧客から電話、メール、来店等で変更要望を受ける。

2. 内容確認: 変更箇所、変更希望日(異動日)を確認し、変更が適正か(補償の空き期間がないか等)をチェックする。

3. 書面送付・手続き: 「変更手続き依頼書(異動承認請求書)」を作成し、契約者に署名・捺印を求める。※解約は電話募集できません。

4. 内容確認・入力: 提出された書類の不備をチェックし計上手続きをする。

5. 記録の保管: 変更の証拠書類(契約変更依頼書)を適切に保管する(コンプライアンス管理)。

禁止事項(社内規則・コンプラ事項)

• 虚偽の告知: 代理店が契約者に対し、嘘の告知を勧める行為(告知義務違反の推奨)。

• 無断変更: 契約者の同意なく、代理店が勝手に契約内容を変更する行為。

• 不適切な乗換募集: 既存契約を解約して別の契約へ変更させる際、意向確認や重要事項説明が不十分な場合。

(5)高齢者に対する保険募集

【基本ルール】

高齢者に対する保険募集(保険契約の申込みの他、変更・解約等の申し出の受付を含む)におい ては、高齢者が一般的には身体的な衰えに加え、認知判断能力が低下することもあることから、本 人やその親族等から苦情の申し立て等がなされる事例が生じています。 このような状況に鑑み、契約者本人が高齢の場合は、高齢者の特性に配慮するために、募集人は より丁寧な対応を心がけなければなりません。

具体的には

①保険募集時に親族等の同席を求める方法。

②保険募集時に複数の募集人による保険募集を行う方法。

③保険契約の申込みの検討に必要な時間的余裕を確保するため、複数回の保険募集機会を設ける方法。

④保険募集を行った者以外の者が保険契約申込の受付後に高齢者へ電話等を行うことにより、 高齢者の意向に沿った商品内容等であることを確認する方法。を用い手続きを行う

高齢者への保険募集にあたっては、その特性に配慮し、より丁寧におこなう事が重要になります。

具体的な対応として、極力対面で保険募集を行ったうえで「高齢者の認知判断の雨量にお応じた対応」と「高齢者や保険商品の特性等に応じたよりきめ細やかな対応」の2点に留意します。

【具体的な対応】

ア、高齢者の認知判断能力に応じた対応

契約者本人が高齢の場合は、高齢者の特性に配慮するために、次のような点に留意のうえ、より丁寧な対応が必要です。

* 加⼊⽬的や想定されるリスク等について、お客さまが理解しやすい⾔葉を使って優しい⼝調で質問し、急かさずお客さまの⾔葉に⽿を傾けその意向を正確に把握・確認する。

* 商品内容について、お客さまの認知判断能⼒等を確認しながら、わかりやすい⾔葉を使っておだ やかに、はっきりとした⼝調で丁寧に説明する。お客さまの理解が不⼗分と思われる場合は繰り 返し説明し、特に不利益事項、例えば既往症について⼀定期間補償されないケースなどは、⼗分 に説明を⾏う。また、必要に応じ、わかりやすい⾔葉で丁寧に説明するためのマニュアルやトー クスクリプト等を策定すること等が考えられる。

* お客さまの希望や必要に応じ、お客さまの親族等を交えて⼗分に説明したうえで意思確認を⾏う。また、適宜、保険会社が定める代理⼈規定などを活⽤する。

イ、年齢や保険商品の特性等に応じたよりきめ細やかな対応

⾼齢者に対して保険募集を⾏う際には、お客さまの年齢(注1)や保険商品の特性(注2)に応じ、求められる対応が異なると考えられ、ケースに応じて、上記ア.の対応に加え、よりきめ細やかな対応 を⾏う必要があります。

(注1)保険会社では、上記(2)で⽬安とした70歳以上とは別に、例えば80歳以上など、特に留意が必要となる年 齢区分を設定しているケースもあります。

(注2)投資性の程度、保険料の多寡、即時契約締結ニーズの有無等を指します。

また、このような対応を⾏うため、代理店の規模等に応じ、適切かつ有効な⽅法により対応で きるように、体制を整備することも重要です。

ウ、認知判断能⼒に問題の認められる⾼齢者への対応

認知判断能⼒に問題の認められる⾼齢者への保険募集においては、契約者本⼈の認知判断能⼒ の状況および本⼈に関係する代理⼈等の状況に鑑み、保険会社と相談のうえ、対応してください。 詳しくは、所属の保険会社にお問い合わせください。

エ、保険募集内容の記録・保存

⾼齢者への保険募集においては、所属保険会社の規定等に従い、保険募集内容の記録・保存を 適切に⾏ってください。 保険募集内容を記録・保存することにより、お客さまに対して適切に保険募集を⾏ったかを確 認できるだけでなく、後⽇、お客さま本⼈やその親族等から、保険募集時の状況について質問等 を受けた場合の確認にも活⽤できます。

オ、契約締結後のフォローアップ

⾼齢者への保険募集においては、上記ア.〜エ.に加え、⾼齢者や保険商品の特性等を勘案したうえで、契約締結後に、電話または訪問などにより、契約内容の確認依頼を実施するなどのフォローアップを⾏うことが重要です。

【留意点】

電話や郵送のように、対⾯以外の⽅法での保険募集においても、⾼齢者の特性に配慮した対応が必要です。 電話や郵送による保険募集では、対⾯と異なり、⾼齢者の顔⾊や動作などを確認することができ ないことに加え、⾼齢者との会話内容をその親族等と同時に共有することができません。 したがって、電話や郵送による保険募集は、お客さま本⼈の認知判断能⼒に問題がないと判断される場合で、⾼齢者本⼈から電話または郵送での契約締結の希望があるケース等に限定したうえで、 以下のようなことに留意して⾏う必要があります。

ア.電話募集を⾏う場合

上記「(3)具体的な対応」に加え、以下の点に留意することが⼤切です。募集⼈の説明内容が⼗分理解されているかについて確認するために、「はい」「いいえ」という 返事だけではなく、できる限りお客さまご⾃⾝に話をしてもらうように促す。

電話での継続した対応が困難であると思われる場合は、対⾯募集に切り替える。

電話での保険募集時の会話内容について、可能であれば録⾳・記録等を⾏い、後⽇、保険募集 等の内容についてお客さま本⼈やその親族等から確認依頼があった場合に備える。

イ.郵送募集の場合

対⾯や電話でのフォロー等を適宜⾏い、複数回の接点を設けるなどのより丁寧な対応を⼼がけることが⼤切です。

(6) 障がい者に対する保険募集

【基本ルール】

⾝体障がい、知的障がい、精神的障がい、その他の⼼⾝の機能の障がいを理由とする差別を解消するため、障害を理由とする差別の解消の推進に関する法律(障害者差別解消法)により、「差別的取扱いの禁⽌」および「合理的な配慮の提供」が求められています。(障害者差別解消法第8条1項・2項)

また、障がい者への対応については、⾦融庁から「⾦融庁所管事業分野における障害を理由とする差別の解消の推進に関する対応指針(以下「⾦融庁対応指針」)」が公表されており、損保協会でも「障がい者への対応に係る指針」を策定しています。

2022 年11 ⽉には、保険分野においても障がい者等に配慮した取組みが進展しつつあるなか、具体的な利便性を向上させる対応の定着を図る⽬的から、監督指針が改正され、保険会社・保険募集⼈に対し、障がい者等に対しても障がいがない者と同等のサービスを提供するよう配慮を求めることが⺬されました。

これらを踏まえ、契約者本⼈が障がいを有する場合は、不当な差別的取扱いは⾏わず、障がいの状態や性別、年齢に応じた必要かつ合理的な配慮の提供を⾏うこと。

【具体的な対応】

障がい者への保険募集にあたっては、本⼈がどのような対応を望んでいるのかを丁寧に聞き取ったうえで、合理的な配慮を⾏いながら柔軟に対応する必要があります。

また、障がい者の希望する対応が、正当な理由(注1)により実施できない場合や、過重な負担(注2)となるため実施が困難であるといった場合には、本⼈にその理由を丁寧に説明し、理解を得るよう努めてください。

商品や⼿続きの内容に関する理解が不⼗分と思われる場合は、繰り返し説明を⾏います。特に不利益事項等については、⼗分に説明を⾏うよう留意してください。

【合理的な配慮の具体例】

状態 具体例

四肢⽋損や肢体不⾃由等の障がいを有している場合

→書類の受け渡しや記⼊時のサポートを⾏う等の対応

視覚障がいを有しており、募集ツール(パンフレット、重要事項説明書等)の⽂字が読めない、あるいは読みにくいという場合

→募集⼈が代読する、募集ツールを拡⼤コピーして提供する等の対応

聴覚に障がいを有している場合

→必要に応じて筆談やコミュニケーションボード(タブレット端末等含む)を利⽤しながら⼿続を進める等の対応

視覚と聴覚の双⽅に障がいを有している場合

→本⼈の希望や障がいの程度に応じて、⼿のひら書き等によりコミュニケーショ⾏う

発話に障がいを有している場合

→本⼈のペースに合わせてコミュニケーションを⾏い、会話を無理に急かすことのないよう対応すること等

知的障がい・精神障がい(発達障がい含む)等の場合

→障がいの程度に応じて、確実に、わかりやすい⾔葉で、ゆっくり、丁寧に、繰り返し説明しながら、内容を理解していることを確認して⼿続を進める等の対応

上記の他に

◎ 入店時に声を掛け、障がいの状態を踏まえ、希望するサポートを聞き、必要に応じて誘導する。◎ 周囲の者の理解を得た上で、手続順を入れ替える。

◎ 立って列に並んで順番を待っている場合に、周囲の者の理解を得た上で、当該障がい者の順番が来るまで別室や席を準備する。

◎ 他人との接触や多人数の中にいることによる緊張により、不随意の発声や吃音等がある場合に、緊張を緩和するため、当該障がい者の了承を得て、障害の特性や施設の状況に応じて別室を準備する。

など敵に配慮をした対応をとること。

※留意点

障がい者に対する保険募集においては、契約者本人以外の第三者による代筆手続きを行うことも想定されますが、その場合は、障がい者に不利益な取扱いを行わないことのみならず、適正な保険募集を行うことが大切です。詳細については、保険責任者および責任者確認すること。

(7) 長期契約の応答月対応(年1フォロー)

●長期確認シートが届き次第すぐにお客様に連絡をし、契約内容に変更がないかを確認する

※特に 運転者の範囲・年齢条件・保険の対象自動車

●変更がある場合速やかに移動手続きを行う

●お客様への確認連絡は満期応当日までに行うこと

(8) 申込書類の取り扱い

【電子手続き】

目的

当社では電子手続きを使用した募集を行うことで、申込書類を極力少なくし、契約を迅速に成立させ、お客様へ速やかに証券をお届けすることに努め、募集人の経験年数や習熟度に影響されない【説明品質の均一化】を図る事を目的とします。

【紙ベースの申込書等の送付】

・書類を提出する際は、施錠場所にある各保険会社の保険書類BOXに保管します。

↓

・保険責任者または事務スタッフが送付状等を作成し保険会社へ少なくとも週に1度レターパックなどを利用し送付します。

【申込書等の廃棄】

・誤った廃棄を防ぐため、顧客個人情報を含む契約書類、事故書類はすぐにシュレッダーなどせずに、廃棄箱に1か月間を目安に仮保管し、期間成果後はシュレッダー等で廃棄します。

※保険責任者および事務スタッフは書類送付の際に、長期滞留の書類がないかを確認すること

【不備発生時の対応】

●保険責任者や事務スタッフは保険会社の発信するアクションリストやTODOリストを毎朝必ず確認し、各担当スタッフへ回報する。

●不備等については7日以内の解決を目指します。

※不備が解消されない場合は保険証券が届かないなど苦情の原因となります。

●保険責任者は不備全権の管理を行います。停滞している不備がある場合、状況を確認し、督促・アドバイス等を行い、早期解決を目指します。

●長期解決できていない事案は店長へ報告します。

(9)保険見積書・申込書の作成

【保険見積書・申込書の作成】

見積書・申込書の作成の留意点

・保険見積書・申込書の作成は原則保険会社に依頼せず、募集人で完結すること

・作成方法が不明な場合、各保険会社のヘルプデスク・照会システムにて照合すること

・見積書・申込書はお客様の意向を正しく反映すること

※保険責任者は保険見積書・申込書の作成ルールが遵守されているかを指導監督すること

各保険会社ヘルプデスクについては別紙参照

規定・対応方法に関する不明点があった場合は、店長・保険責任者へ相談後解決が難しい場合は、損保会社の担当者へ照会すること。

《損保担当者への連絡について》

・連絡が可能な時間については平日9時から17時までとすること

・土日・時間外の連絡は各社のヘルプデスクへ連絡すること